| 8-2. Ekonomiczne aspekty zarządzania bezpieczeństwem i higieną pracy |

|

Zofia Pawłowska |

- koszty

ubezpieczenia wypadkowego,

- koszty

powstające w wyniku wypadków przy pracy i chorób zawodowych,

- koszty będące wynikiem uciążliwości związanych z nieergonomicznym zaprojektowaniem stanowisk pracy.

- wskaźnika wypadków (ogółem),

- wskaźnika wypadków śmiertelnych i ciężkich,

- wskaźnika chorób zawodowych,

- wskaźnika liczby osób zatrudnionych w warunkach przekroczenia normatywów higienicznych.

- straconego czasu pracy,

- płatności bieżących związanych z wypadkiem,

- strat majątku trwałego i obrotowego,

- utraty przychodów.

- koszty urządzeń i usprawnień technicznych związanych z poprawą bezpieczeństwa i ochrony zdrowia,

- koszty zakupu i utrzymania środków ochrony zbiorowej i indywidualnej,

- koszty badań

lekarskich,

- koszty oceny ryzyka zawodowego,

- koszty posiłków profilaktycznych,

- koszty organizacji i utrzymania służb ratowniczych i pożarniczych,

- koszty pomiarów warunków środowiska pracy,

- koszty promocji i informacji,

- koszty zakupu

znaków bezpieczeństwa,

- koszty zakupu, prania lub wypożyczania ubrań roboczych,

- koszty związane ze zmianą procedur roboczych,

- koszty czasu potrzebnego do opracowania i uzgodnienia stosownych środków zapobiegawczych,

- koszty szkolenia (obejmujące koszty kursu i koszty czasu straconego przez szkolonych pracowników),

- koszty związane z kierowaniem działaniami zapobiegawczymi.

- Assessing working conditions - The European practice. Dublin, European Foundation for the Improvement of Living and Working Conditions 1996.

- Kjellen U., Boe K., Hagen H.: Economic effects of implementing internal control of health, safety and environment: A retrospective study of an aluminium plant. Safety Science vol. 27, No. 2/3, 1997.

- Pawłowska Z., Rzepecki J.: Opracowanie metody zbierania danych i obliczania skutków wypadków przy pracy z wykorzystaniem doświadczeń zagranicznych. Warszawa, CIOP 1997.

- Preventing absenteeism at the workplace. European Research Report. European Foundation of Living and Working Conditions, Dublin 1997.

- Rzepecki J.: Ekonomiczne aspekty ochrony pracy. W: Bezpieczeństwo pracy i ergonomia. Red. nauk. D. Koradecka. T. 2. Warszawa, CIOP 1999.

- The cost of accident at work. London, Health and Safety Executive 1993.

| 8-2.1. Wprowadzenie |

Coraz częściej działania mające na celu poprawę warunków pracy są podejmowane również z myślą o zwiększeniu wydajności i poprawie jakości produkcji, stworzeniu pozytywnego wizerunku zakładu pracy i zwiększeniu zaangażowania pracowników. Zwiększa się również świadomość strat powodowanych wypadkami i absencją chorobową związaną z warunkami środowiska pracy.

ciąż jednak

powszechne jest przekonanie, że zapewnienie pracownikom ochrony

zgodnej z wymaganiami obowiązujących przepisów i poprawa warunków

pracy oznacza dla przedsiębiorstwa przede wszystkim dodatkowe

nakłady finansowe i nie daje wymiernych korzyści. Dzieje się tak

przede wszystkim dlatego, że ponoszone przez przedsiębiorstwa

koszty działań profilaktycznych łączone są z korzyściami dla

pracowników i instytucji ubezpieczeniowych ( 8-2. slajd 4), w samych

przedsiębiorstwach zaś koszty związane z niewłaściwymi warunkami

pracy i wynikające z ich zmiany korzyści nie są na ogół obliczane.

Efektem takiego stanu rzeczy jest ograniczanie celów w zakresie

zarządzania bezpieczeństwem i higieną pracy do spełnienia minimum

obowiązujących wymagań prawnych.

8-2. slajd 4

Dlatego procesowi zarządzania bezpieczeństwem i higieną pracy powinna towarzyszyć rzetelna analiza kosztów podejmowanych działań i płynących z nich korzyści, uwzględniająca wszystkie podstawowe składniki kosztów bezpieczeństwa i higieny pracy. Ich wyodrębnienie jest często trudne, gdyż zazwyczaj związki tych składników z warunkami pracy nie są ściśle ustalone.

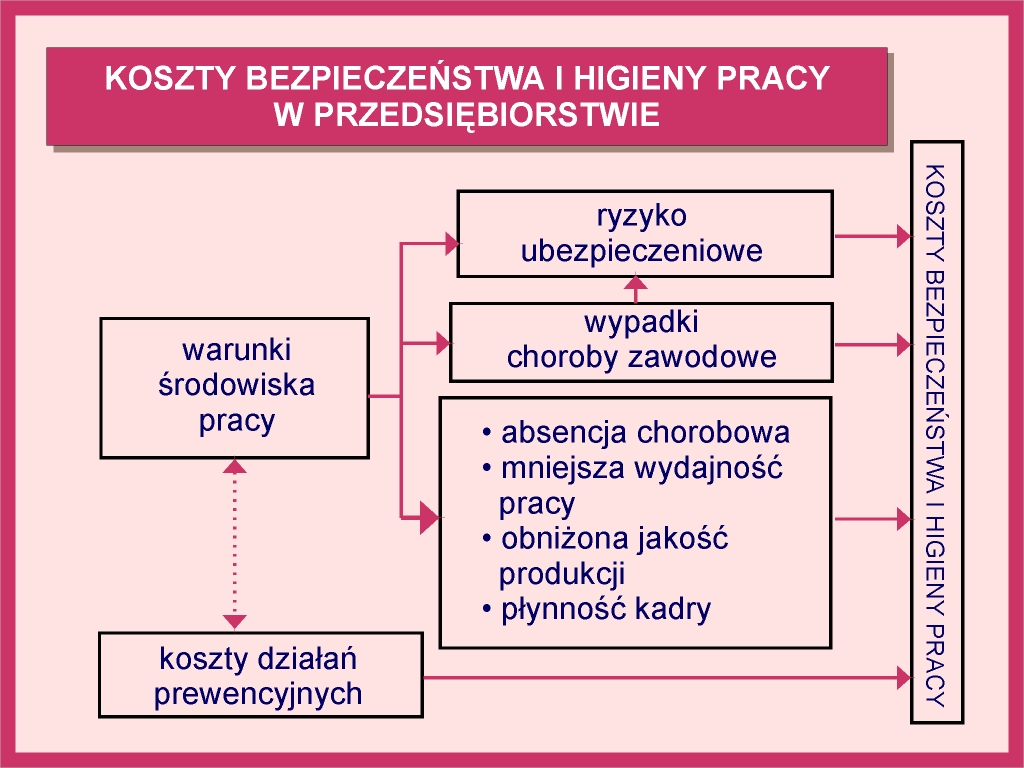

Uproszczony

model powstawania kosztów bezpieczeństwa i higieny przedstawiono

na 8-2. slajd 5).

8-2. slajd 5

| 8-2.2. Koszty bezpieczeństwa i higieny pracy |

Do kosztów

bezpieczeństwa w przedsiębiorstwie są zaliczane zarówno koszty

związane z niedostatecznym poziomem bezpieczeństwa i ochrony

zdrowia pracowników, jak i koszty działań profilaktycznych (8-2. slajd 5).

(8-2. slajd 5)

Obciążające przedsiębiorstwo koszty bezpieczeństwa i higieny pracy, związane z nieodpowiednimi warunkami środowiska pracy, można podzielić na trzy następujące kategorie:

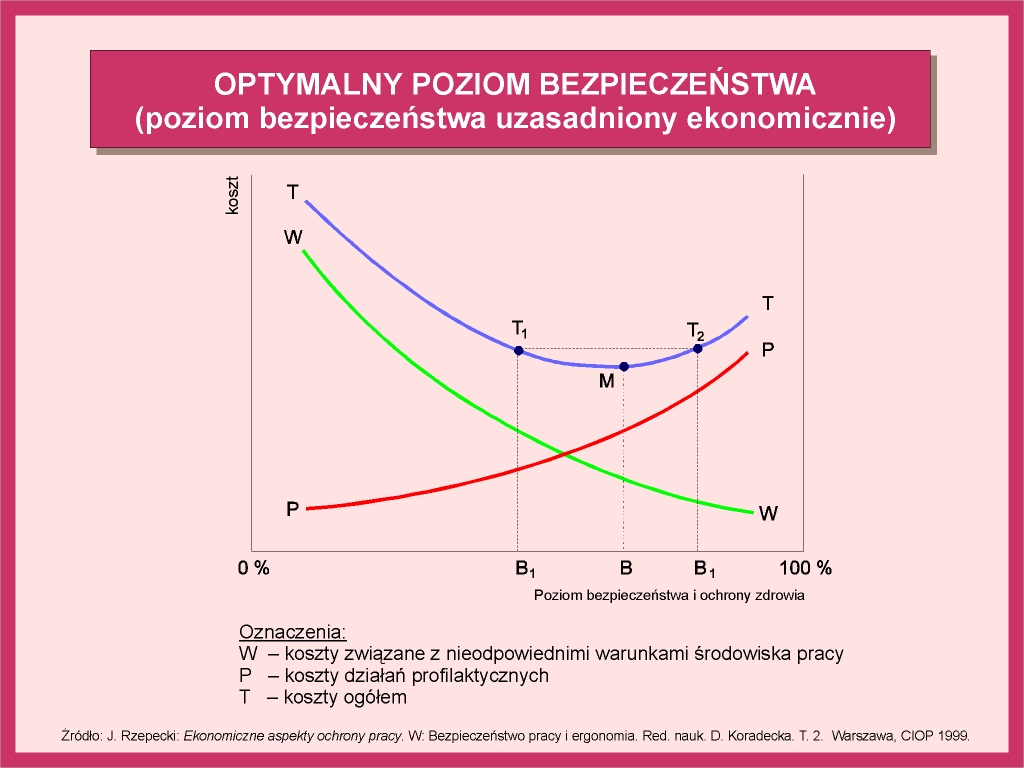

Koszty działań

prewencyjnych związane są z koniecznością zapewnienia

bezpieczeństwa i ochrony zdrowia pracowników w stopniu co najmniej

zgodnym z wymaganiami obowiązujących przepisów. Wyższe koszty

działań prewencyjnych powinny prowadzić do wzrostu poziomu

bezpieczeństwa i poprawy warunków pracy, a tym samym do

zmniejszenia - w krótszym lub dłuższym czasie - kosztów związanych

z niewłaściwymi warunkami środowiska pracy. Za optymalny z

ekonomicznego punktu widzenia uważa się często taki poziom

bezpieczeństwa [5], dla którego suma

nakładów na działalność profilaktyczną i kosztów wypadków oraz

zdarzeń prawie wypadkowych osiąga minimum (8-2. slajd 6).

(8-2. slajd 6)

| 8-2.2.1. Koszty ubezpieczenia wypadkowego |

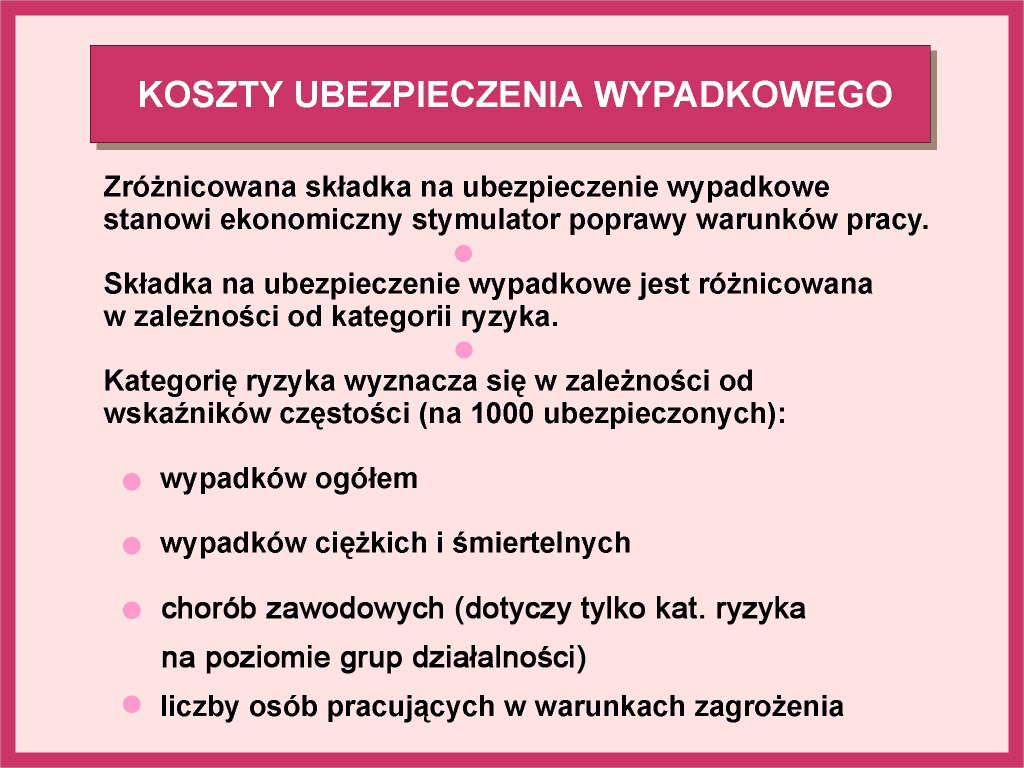

Wśród kosztów bezpieczeństwa i higieny pracy koszty ubezpieczenia stanowią na ogół składnik dominujący i najbardziej dostrzegalny. W przypadku ustalenia składki ubezpieczeniowej na stałym poziomie są one tym składnikiem kosztów, na który przedsiębiorstwo nie ma wpływu. W takiej sytuacji podstawowym stymulatorem poprawy warunków pracy pozostają wymagania prawa.

W wielu krajach funkcjonują już systemy ubezpieczeń, w których wysokość składki ubezpieczeniowej zależy od poziomu bezpieczeństwa i higieny pracy w przedsiębiorstwie. Poziom ten jest na ogół określany w zależności od wskaźników wypadków i chorób zawodowych lub od wysokości odszkodowań wypłaconych przez instytucje ubezpieczeniowe osobom poszkodowanym. W niektórych krajach udziela się pomocy finansowej tym przedsiębiorstwom, które chcą inwestować w poprawę warunków pracy. Eksperymentalnie są również wprowadzane systemy, w których wysokość składki ubezpieczeniowej zależy od oceny systemu zarządzania bezpieczeństwem i higieną pracy.

polskim modelu ubezpieczenia wypadkowego składka jest różnicowana zarówno na poziomie działalności gospodarczej, jak i na poziomie przedsiębiorstw. Jej wysokość zależy od kategorii ryzyka wyznaczanej na podstawie czterech wskaźników (8-2. slajd 7):

W zależności od relacji wskaźników uzyskiwanych przez przedsiębiorstwo do wskaźników średnich dla danej działalności płacona składka może być większa lub mniejsza od średniej ustalonej dla tej działalności. W ten sposób przedsiębiorstwa inwestujące w poprawę warunków pracy mogą osiągnąć wymierne i dostrzegalne korzyści ekonomiczne.(8-2. slajd 7)

| 8-2.2.2. Koszty wypadków obciążające przedsiębiorstwo |

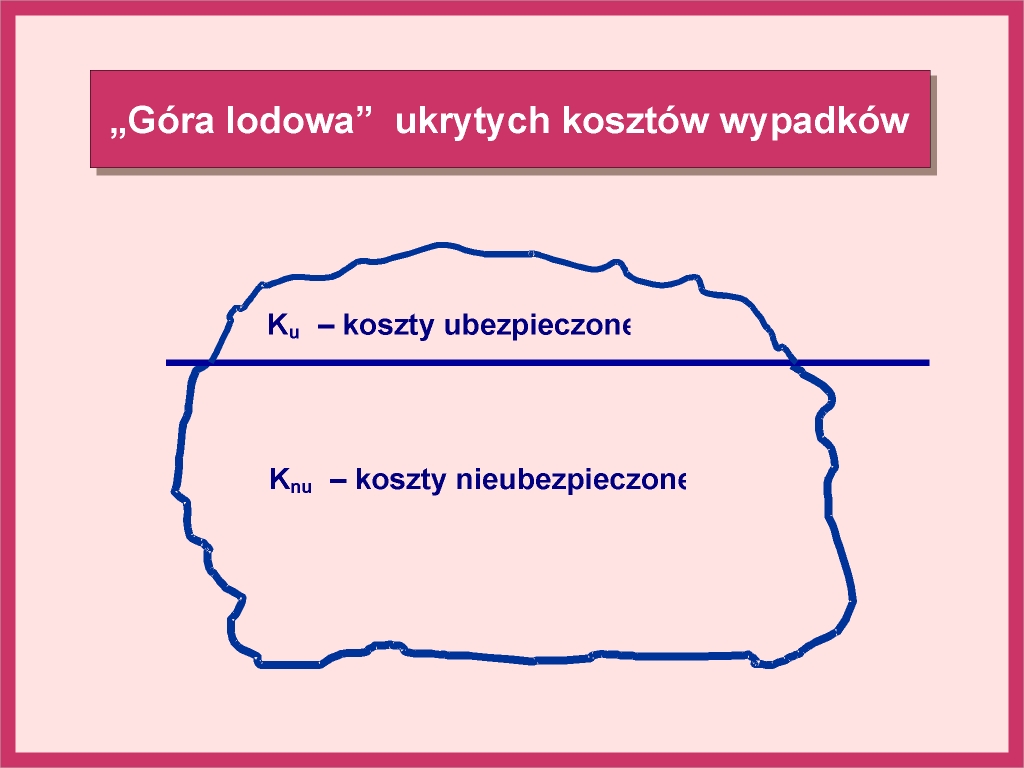

Koszty wypadków przy pracy obciążają przede wszystkim społeczeństwo. Ponoszą je również poszkodowani pracownicy i ich rodziny. Związane z tymi wypadkami koszty obciążające przedsiębiorstwo na ogół nie są obliczane. Pracodawcy dostrzegają tylko część kosztów wypadków urazowych (8-2. slajd 8), a koszty wypadków bezurazowych, powodujących wyłącznie straty materialne, nie są na ogół zaliczane do kosztów wynikających z braku bezpieczeństwa.

(8-2. slajd 8)

Z różnych badań wynika, że relacja kosztów ubezpieczonych do kosztów nie ubezpieczonych może wynosić od 1 : 1 aż do 1 : 25 [5].

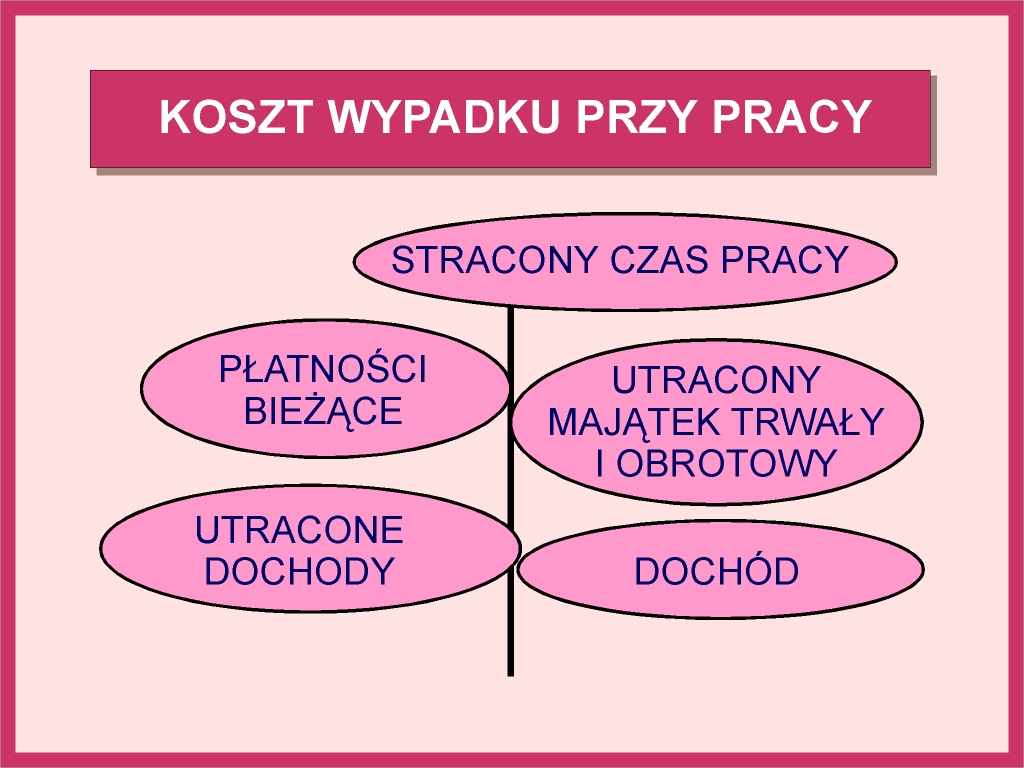

Obliczenie całkowitego kosztu wypadku obciążającego przedsiębiorstwo wymaga uwzględnienia składników kosztów, które dotyczą (8.2. slajd 9):

(8.2. slajd 9)

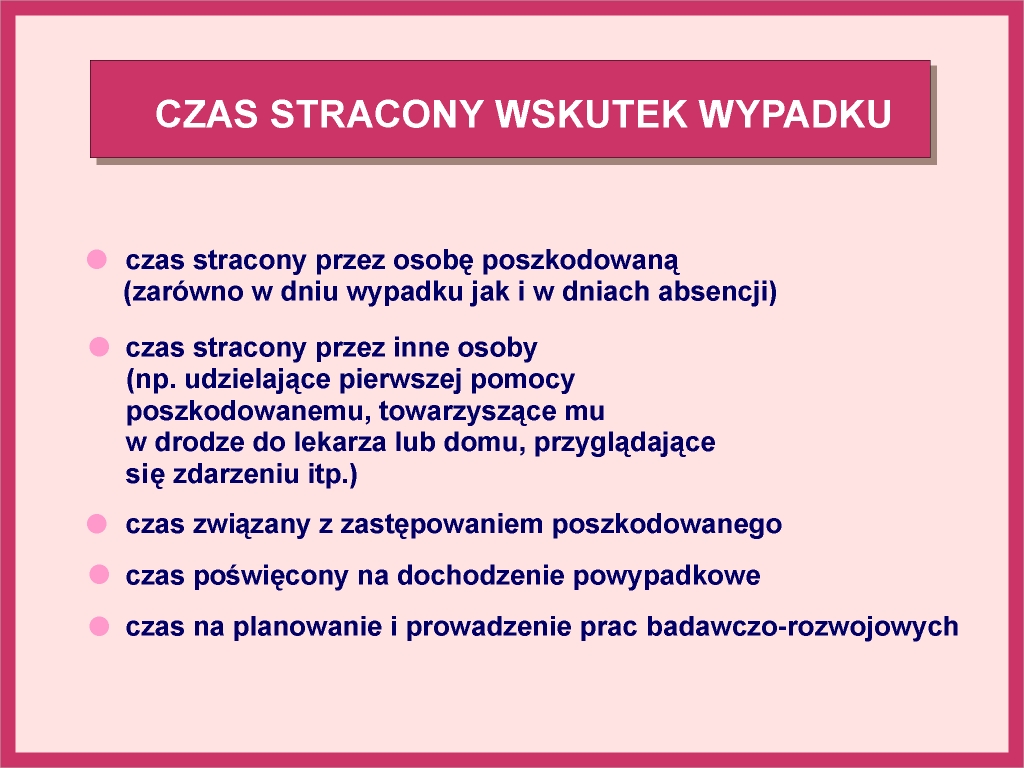

kreślając czas stracony wskutek wypadku, należy uwzględnić (8.2. slajd 10): czas stracony przez osobę poszkodowaną, zarówno w dniu wypadku jak i w dniach absencji, czas stracony przez inne osoby (np. udzielające pierwszej pomocy poszkodowanemu, towarzyszące mu w drodze do lekarza lub domu, przyglądające się zdarzeniu itp.), czas związany z zastępowaniem poszkodowanego, czas poświęcony na dochodzenie powypadkowe oraz czas na planowanie i prowadzenie prac badawczo-rozwojowych.

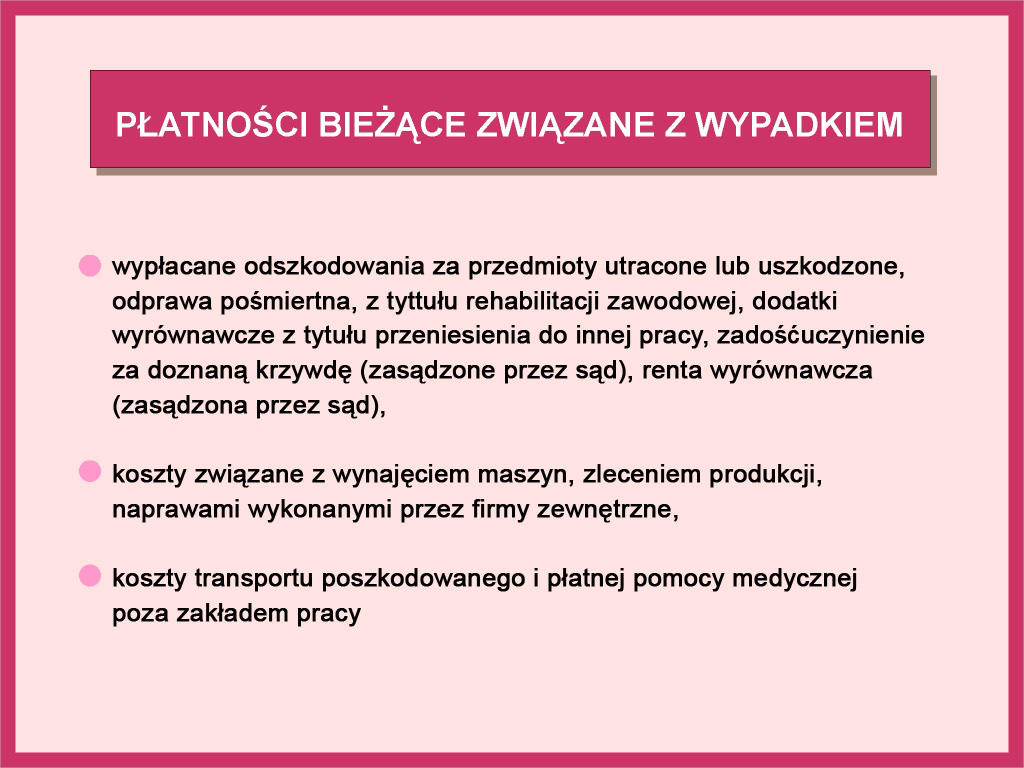

Do płatności bieżących związanych z wypadkiem należą ( 8-2. slajd 11, 8-2. slajd 12): wypłacane odszkodowania za przedmioty utracone lub uszkodzone, odprawy pośmiertne, dodatki wyrównawcze z tytułu przeniesienia do innej pracy itp. Należy tu również uwzględnić koszty związane z wynajęciem maszyn, zleceniem produkcji, naprawami wykonanymi poza zakładem oraz koszty transportu poszkodowanego i płatnej pomocy medycznej poza zakładem pracy.(8.2. slajd 10)

8-2. slajd 11

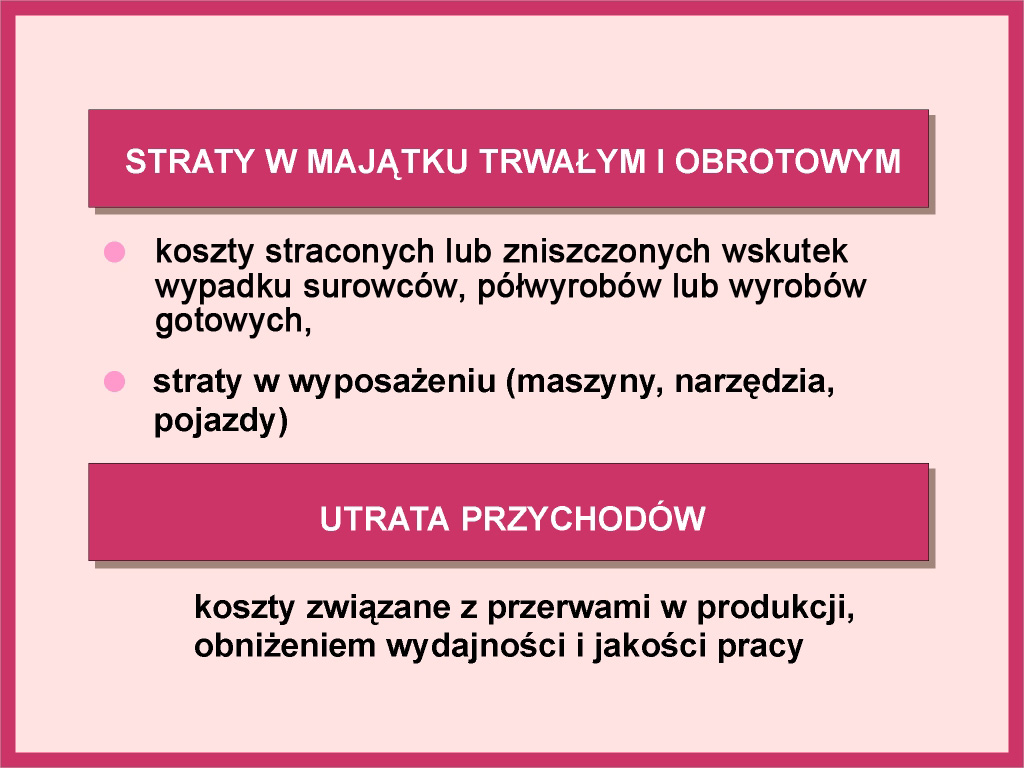

Straty w majątku trwałym i obrotowym to koszty straconych wskutek wypadku surowców, półwyrobów lub wyrobów gotowych oraz straty w wyposażeniu (maszyny, narzędzia, pojazdy). Związane z wypadkiem przerwy w produkcji, zmniejszenie wydajności i obniżenie jakości pracy powodują utratę przychodów.8-2. slajd 12

Całkowity koszt wypadku ponoszony przez przedsiębiorstwo można obliczyć sumując poszczególne składniki kosztów.

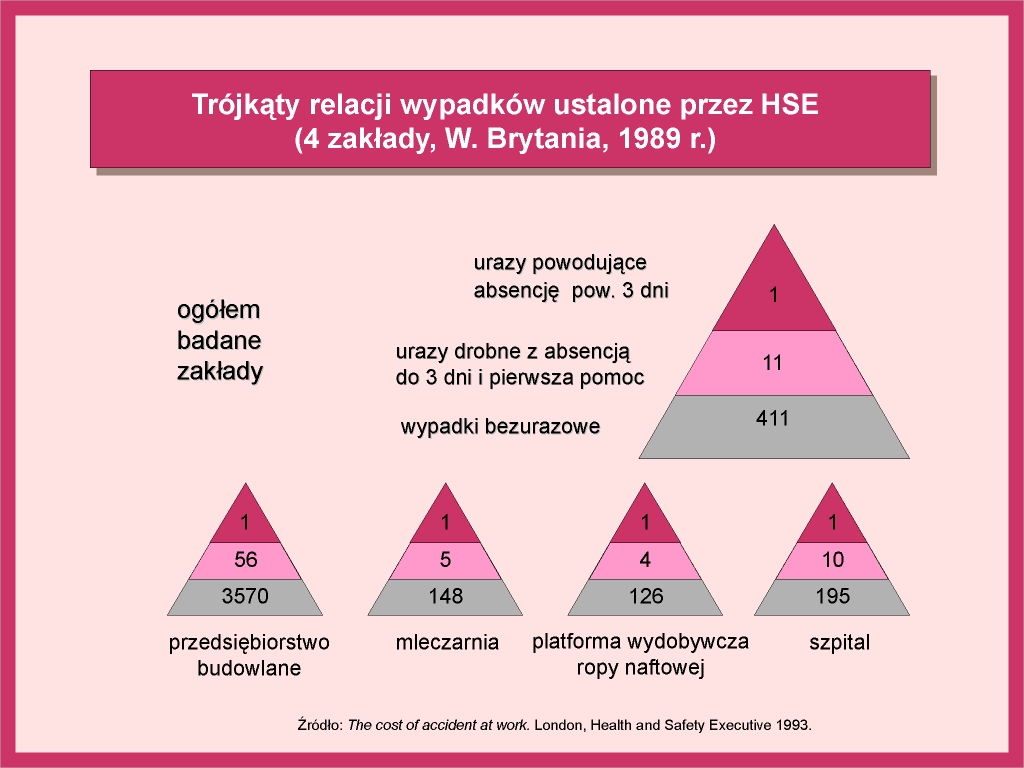

Prowadząc analizy ekonomiczne w obszarze bezpieczeństwa i higieny pracy należy pamiętać o występujących w każdym przedsiębiorstwie wypadkach bezurazowych. Jest ich na ogół znacznie więcej niż wypadków urazowych. W przedsiębiorstwach badanych przez Health and Safety Executive w Wielkiej Brytanii [6] stosunek liczby wypadków urazowych do liczby wypadków bezurazowych wynosił od 1 : 23 do 1 : 68, w zależności od rodzaju działalności (8-2. slajd 14).

Wypadki bezurazowe są, podobnie jak wypadki urazowe, symptomem niewłaściwego funkcjonowania systemu zarządzania bezpieczeństwem i higieną pracy. Ich koszty powinny być uwzględnianie w analizach ekonomicznych dotyczących bezpieczeństwa i higieny pracy. W większości przedsiębiorstw wypadki te nie są rejestrowane. Pominięcie ich kosztów w analizach ekonomicznych powoduje niewłaściwą ocenę zarówno ceny braku bezpieczeństwa, jak i oczekiwanych korzyści z podejmowanych działań profilaktycznych.(8-2. slajd 14)

| 8-2.2.3. Inne koszty związane z niewłaściwymi warunkami pracy |

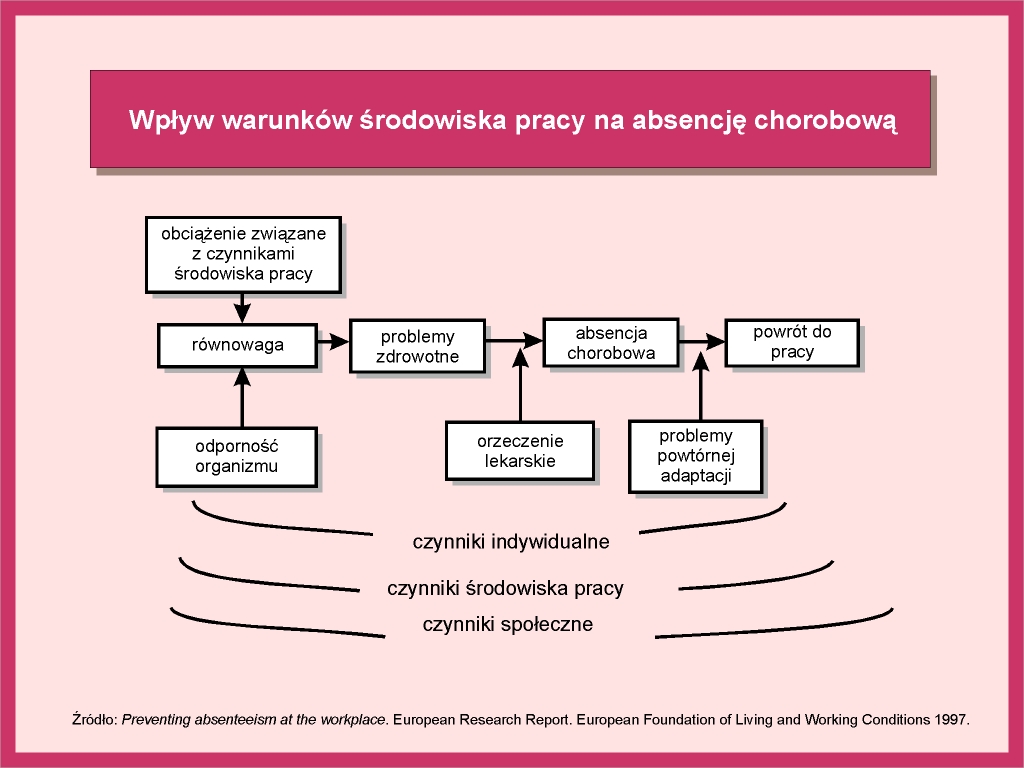

Koszty związane z wykonywaniem pracy w warunkach, które odbiegają od warunków optymalnych z ergonomicznego punktu widzenia, są zawsze trudne do oszacowania. Można przyjąć, że niewłaściwe warunki pracy są czynnikiem wpływającym na zwiększenie absencji chorobowej (8-2. slajd 15), a także na pogorszenie wydajności i jakości pracy.

(8-2. slajd 15)

Na ogół wraz z poprawą warunków pracy zmniejsza się absencja chorobowa. Wzrasta również jakość i wydajność pracy, a także poprawia się wizerunek przedsiębiorstwa. Wszystko to ma swój wymiar ekonomiczny. Ze względu na fakt, że na takie zjawiska może wpływać również wiele innych czynników, ustalenie ich bezpośrednich związków z bezpieczeństwem i higieną pracy nie zawsze jest możliwe. Liczne badania wskazują jednak bezspornie na istnienie takich związków.

| 8-2.2.4. Koszty działań prewencyjnych |

Obliczając koszty działań prewencyjnych, należy wziąć pod uwagę:

Do kosztów działań prewencyjnych trzeba także zaliczyć koszty wdrażania systemu zarządzania bezpieczeństwem i higieną pracy zgodnego z określonymi wymaganiami. Należy jednak podkreślić, że koszty te na ogół dają w ostatecznym efekcie korzyści w postaci zmniejszenia liczby wypadków, chorób zawodowych, a także wzrostu jakości i wydajności pracy.

| 8-2.3. Podsumowanie |

W przepisach prawnych sformułowano wymagania odnoszące się do bezpieczeństwa i higieny pracy, które określają podstawowe zasady zarządzania organizacjami w tym obszarze. Działania związane z zarządzaniem bezpieczeństwem i higieną pracy nie mogą być traktowane wyłącznie jako źródło kosztów związanych z koniecznością realizacji tych wymagań, lecz również jako źródło korzyści i czynnik promocji organizacji.

Podobnie jak w innych obszarach zarządzania, również w tym obszarze konieczne jest analizowanie zarówno kosztów jak i korzyści wynikających z prowadzonych działań. Analizy ekonomiczne bezpieczeństwa i higieny pracy, uwzględniające wszystkie podstawowe składniki kosztów, ułatwiają planowanie działań profilaktycznych w taki sposób, aby ich skuteczność była możliwie największa przy jak najmniejszych kosztach. Jednocześnie sprzyjają one wykazaniu, że wysoki poziom bezpieczeństwa i higieny pracy przyczynia się do osiągnięcia większych zysków, a brak dbałości o bezpieczeństwo i ochronę zdrowia pracowników się nie opłaca. Potwierdzeniem tej tezy są doświadczenia wielu przedsiębiorstw, które inwestując w poprawę warunków pracy uzyskały znaczącą poprawę wyników ekonomicznych.

| 8-2.4. Literatura |